How a TCO Model Can Reduce Your C-Parts Costs

Having trouble justifying the time and expense of putting together a TCO model? You’re not alone—but here’s why calculating TCO is a good investment when it comes to improving your C-parts management and reducing costs.

A Brief Introduction to TCO and C-Parts

TCO stands for Total Cost of Ownership. It is a financial calculation that estimates all the costs associated with an asset, both direct and indirect, throughout the asset’s entire life cycle. The goal of a TCO calculation is to identify cost drivers and hidden costs to support negotiations buying decisions. TCO can be applied to many different contexts, including C-parts management, in a wide variety of industries.

C-parts are small but essential parts of the manufacturing process, including screws, nuts, bolts, and other elements—usually fasteners— that are handled in bulk. C-parts are low in value compared to other parts, but billions of them are used each year around the world. According to the ABC Analysis of materials management, C-parts are responsible for only about 2-5% of purchasing cost for most companies, but they make up 65-75% of the volume. Large opportunities for cost savings are often hidden in this oft-overlooked area of manufacturing.

First, Choose the Right TCO Approach

A great TCO tool can help you make company-specific TCO calculations, and bringing in an expert in C-parts can help you make decisions specific to that area of management. At Bossard, we have used the TCO tool developed by the Institute of Technology Management at the University of St. Gallen. We recommend this particular tool because it was developed using information gleaned from interviews with industry experts, several workshops, and a broad review of relevant literature. This tool was used to evaluate the Bossard TCO approach, allowing us to strengthen our approach and help countless businesses improve their C-parts management.

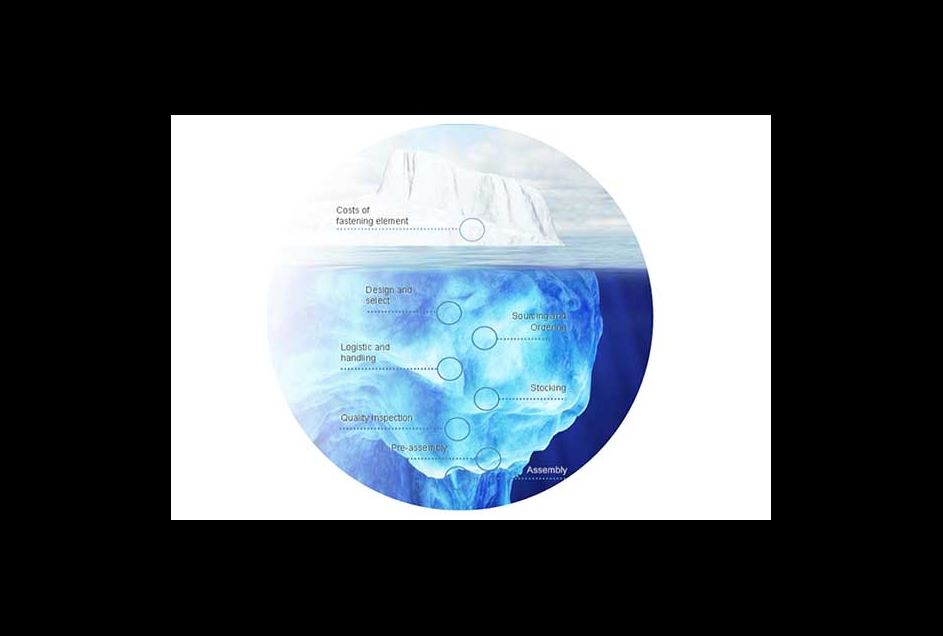

Applying TCO to Strategic C-Parts Management

Across various industries, companies tend to have similar challenges when it comes to C-parts management. As discussed, C-parts are comparatively very low in cost, but they represent 65-75% of total purchasing volume of most industrial companies. Many companies have overlooked the potential for cost savings in C-parts, and there is a pattern.

Many of the companies we’ve spoken with have already made certain improvements to their C-parts management:

- Introduced electronic Kanban systems for automatic or partially automatic reordering

- Worked to reduce number of suppliers and articles needed

These steps are very common these days in C-parts management. If your company has not yet taken these steps, this is a good place to start—but if you’ve already made these improvements, there is still a lot of cost savings potential to be discovered aside from order processing and purchasing.

When TCO is applied to multiple different categories within C-parts management, your company can look beyond the basics and uncover further cost savings potential.

Many companies do not use the TCO approach for anything aside from order processing, logistics, and standard assortments. That means that supplier selection, supplier and product quality, production, assembly, management, installation, maintenance, delivery, communication, and other categories are being overlooked.

Potential Areas of Cost Savings When Applying TCO to C-Parts Management

This is not a conclusive list, but it represents areas where your company could see cost savings as a result of running a TCO evaluation and implementing strategic changes.

-

Supplier Selection

Make informed decisions on what suppliers to use when you estimate TCO for C-parts from different suppliers

-

Supplier Negotiations

Information from your TCO evaluation helps you back up your position when negotiating costs with suppliers

-

Economic Order Quantity (EOQ)

TCO allows you to minimize total costs of inventory by providing the basis for an EOQ evaluation

-

Eliminating Steps

TCO improves the transparency of the cause-and-effect chain to allow you to see any unnecessary steps in the life cycle

-

Optimizing Supply

Optimize the volume of goods received and reduce faulty supplies, delayed delivery, wait time, etc.

-

Optimizing Intra-Logistics

Example: arranging for direct delivery of C-parts to the point of use autonomously by the supplier

-

Improving Selection/Product Design

Select specific C-parts that allow for reduced steps during assembly and quality checks

Learn more about TCO and what it can do for C-parts management in your organization.

How TCO will optimize your C-parts management